Рост стоимости ОСАГО – болезненная тема для всех автолюбителей. Ведь и страховка нужна, и большие суммы денег тратить не хочется. Многие водители умышленно не заключают полисов, навлекая на себя гнев работников ГАИ, лишь бы сэкономить средства. Но с 2013 года появился вполне законный способ сэкономить на ОСАГО, выраженный в присвоении водителю классов. Этим классам сопутствует накопительная система скидок. Однако есть у этой системы и вторая сторона.

Классы страхования водителей

По системе ОСАГО водителям присваиваются классы, определяющие последующую цену полиса. При отсутствии аварий по инициативе водителя его класс повышается, и цена страховки снижается. В противном случае стоимость может вырасти почти вдвое. Обозначение классов начинается с буквы М, затем следуют цифры – 0, 1, 2 и до числа 13. Каждому классу присваивается свой коэффициент цены. Например, если водитель оформляет страховку первый раз, ему сразу назначается класс 3 с коэффициентом 1 – одна установленная стоимость. Чем реже водитель будет обращаться в страховую, тем выше класс присвоят ему по итогам года.

Класс водителя – ключевое значение при определении коэффициента бонус-малус (КБМ). Напомним, что с 2008 г. класс привязывается не к автомобилю, а к человеку – водителю или владельцу авто. Причем его присвоение не зависит от наличия транспортного средства – класс есть как у опытного покорителя дорог, так и у владельца водительских прав, не имеющего машины, но вписанного в чей-либо полис. Как узнать свой класс?

Коэффициент – основополагающая цены полиса. Чем больше класс, тем меньше коэффициент – это позволяет каждый год снижать стоимость на 5%. Если водитель с классом М оплачивает 145% обозначенной цены страхования, то водитель, достигший 13 уровня, оплачивает только половину стоимости.

Посмотрите видео, где подробно рассказано, как узнать класс водителя по ОСАГО:

Класс в отношении водителя определяется двумя базовыми показателями, которые зависят от срока и объема его водительского стажа в совокупности с возрастом, а также индивидуально исчисляемых сроков аварийной/безаварийной езды (по бонус-малус), рассчитываемых на общих правилах для всех страховщиков.

- Ков – это значение возраста и стажа водителя, в рамках которого выделяются градации до 3-х лет стажа и выше трех лет при возрасте выше/ниже 22-х лет, планируется перевод градаций в один год опыта вождения, 1-2 года, и далее 2-4, 4-7, 7-11, выше 11-ти лет стажа. При этом также наличествует расчет классификации повышающих/понижающих коэффициентов по возрасту – до 22-х лет, после 22-х лет, до 25, после 25, 25-32, 32-45, старше 45. Например, для водителя со стажем до 3-х лет вождения и возрастом до 22-х коэффициент класса будет 1,8, а для водителя старше 22-х лет и с значением стажа, превышающим три года – 1;

- Кбм – коэффициент по бонус-малус определяет класс безаварийной/аварийной езды, установленный для страховщиков по единому гос. стандарту. Классификация имеет значения М, 0, далее – от 1 до 13. Самым высоким по влиянию на цену является коэффициент М, начисляемый за аварии по вине водителя, он дает увеличение стоимости ОСАГО в 145%, наиболее положительным может быть коэффициент 13, который предоставит 50% скидку на обязательное страхование. Каждый водитель при регистрации первого полиса получает статус 3-го класса с коэффициентом 1, который будет повышаться или понижаться каждый год, по результатам наличия и кол-ва аварий по вине застрахованного.

Минимальный класс

Самый низкий класс из доступных – уровень M – автолюбитель способен получить, только неоднократно совершая ДТП. Классы с 0 по 2 также не могут присваиваться добропорядочному водителю, даже в том случае, если он совсем не имеет опыта вождения и впервые пришел за страховкой.

Самый низкий класс из доступных – уровень M – автолюбитель способен получить, только неоднократно совершая ДТП. Классы с 0 по 2 также не могут присваиваться добропорядочному водителю, даже в том случае, если он совсем не имеет опыта вождения и впервые пришел за страховкой.

Если вы уверены, что никогда не учиняли аварий, а сотрудник страховой компании пытается присвоить вам один из вышеперечисленных классов, меняйте страховщика. Это грубейшее нарушение правил. Сотрудник решил использовать в своих интересах вашу неосведомленность в этом вопросе, и присвоить себе повышенную премию.

Как определить класс водителя при ОСАГО?

Класс и КБМ – взаимосвязанные величины. Выяснив одну из них, можно узнать и вторую. Первоначальный уровень дается водителю в зависимости от опыта. Для удобства изложим информацию в виде таблицы.

| Уровень, предоставленный в начале года | КБМ | Количество обращений к страховщику и присваиваемый по итогам года класс | ||||

| Не обращались | 1 выплата в год | 2 выплаты в год | 3 выплаты в год | 4 выплаты и более | ||

| М | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Сложная на первый взгляд таблица разбирается довольно легко. При ее разборе помните следующее:

- Водителю-новичку при первом обращении присваивается класс 3, он выделен жирным шрифтом. Коэффициент стоимости ОСАГО – 1, то есть водитель уплачивает одну фиксированную стоимость за полис.

- По итогам года подсчитывается количество обращений к страховщику, и если их не было, класс увеличивается на единицу. При получении 4 класса КБМ составит уже 0,95.

- Если у неопытного водителя случилось хотя бы одно обращение за выплатой, класс упадет до единицы. Поднимаемся на 2 строчки выше и видим, что КБМ при 1 классе составляет 1,55.

- Чтобы узнать актуальную стоимость страховки, умножаем фиксированную ставку на КБМ. Получается, что при повышении класса цена с каждым годом падает на 5%, а при снижении довольно резко растет.

Коэффициент, умножаемый на страховую таксу, называют термином «расчетный КБМ». Существует 2 категории КБМ, назначаемые в зависимости от статуса водителя. РСА присваивает код отдельно водителю и собственнику. Страховщики воспринимают водителя и владельца как двух разных людей, даже если это один человек. Окончательная цена полиса рассчитывается исходя из статуса, в котором водитель оформляет страховку.

КБМ водителя

Учитывается в случаях, когда страховка действует на ограниченный круг лиц, допущенных к управлению. Показатель закрепляется за конкретным человеком, не имея привязки к транспортному средству. Класс рассчитывается на каждого участника индивидуально по схеме, описанной выше.

Пример расчета: Предположим, что Иван Васильевич 3 года аккуратно водил авто и не попал ни в одну аварию. На 4 год произошло ДТП, в котором он выступил виновником. К этому времени он дошел до 6 класса страхования, и получил скидку на полис 15% (КБМ 0,85). Находим в таблице 6 класс и переходим к столбцу «1 выплата». Видим, что на 5 год Иван Васильевич получает 4 класс страхования и скидку всего 5%. Если бы аварии не случилось, гражданин дошел бы до 7 класса и получил скидку 20%.

КБМ собственника

Актуальна, если страховой полис неограничен. Класс привязывается к паспортным данным и VIN-коду транспортного средства. Рассчитывается он так же, как и КБМ водителя. Скидка на страховку привязана к машине, и не переносится при приобретении и страховании другого транспортного средства.

Пример расчета: Александр Сергеевич оформил полис с неограниченным списком застрахованных лиц. За расчетный КБМ берется коэффициент собственника. За 7 лет безаварийной езды водитель накопил 30% скидку на страхование, но решил купить новый автомобиль, и оформить на него подобную старой открытую страховку. В этом случае уже полученный бонус аннулируется, и начинается накопление другой скидки.

Принципы выгодного применения коэффициента

Очень важно для водителя понять механизм применения коэффициента бонус-малус. Это поможет сохранить скидку в любых спорных ситуациях, и не потерять его по неосторожности. Сначала определим основные принципы:

Очень важно для водителя понять механизм применения коэффициента бонус-малус. Это поможет сохранить скидку в любых спорных ситуациях, и не потерять его по неосторожности. Сначала определим основные принципы:

Принцип 1. Уровень коэффициента выглядит неизменно 12 месяцев после заключения страховки. Исключение: после выдачи полиса взамен утраченного страховщик отправляет сведения в РСА. Если по вносимым данным КБМ обновляется, он меняется моментально.

Принцип 2. Изменение типа полиса с ограниченного на открытый меняет положение владельца – с «водителя» он становится «собственником». Если «водитель» ранее накопил скидку, она обнуляется, и «собственнику» приходится зарабатывать новую скидку.

Принцип 3. Расторжение договора страхования в случае отсутствия страховых выплат сопровождается сохранением накопленного бонуса. Если водитель с классом 5 и бонусом 0,9 решит расторгнуть договор за месяц (или ранее) до его окончания, у него останется тот же бонус и скидка 10% на последующее страхование.

Принцип 4. Если досрочно расторгнут договор после страховых выплат, коэффициент снижается по стандартному принципу. Водитель с 7 классом, решивший расторгнуть договор после попадания в ДТП, получит при следующем оформлении полиса класс 4. Исключение: можно обнулить показатель, купив новый автомобиль. Но это действенный ход только при неограниченной страховке.

Принципы для владельцев открытой страховки

Принцип 1. Перемена типа страховки с неограниченной на ограниченную сохраняет накопленную скидку. Страховщик рассуждает так – если водитель сумел заработать бонус, предоставляя свой автомобиль другим людям, то явно может считаться ответственным человеком. Такому и скидку сохранить не жалко.

Принцип 2. Те водители, которые ездят на чужом авто «собственника» по неограниченной страховке, не вписаны в нее. Через год такого страхования их водительский класс вернется к начальному. Исключение: если этот человек внесет себя в полис с ограниченным кругом лиц, бонус сохранится.

Принцип 3. Любая авария, в которую попало лицо, управляющее автомобилем с неограниченной страховкой, сказывается на классе владельца. Если за год в ДТП на авто никто не попал – класс повышается, если случился хотя бы один страховой случай по вине любого человека за рулем – скидка падает. Исключение: чтобы обнулить класс «собственника», достаточно продать транспортное средство.

Принцип 4. При покупке нового автомобиля владелец неограниченной страховки возвращает свой КМБ к первоначальному показателю – единице. Принцип действует как в ситуациях с 5 ДТП в прошедшем году, так и с безаварийной ездой.

Как выяснить собственный класс?

Информация о классе водителя общедоступна. Она может понадобиться как представителю страховщика, выписывающему замену полиса, так и автолюбителю для уточнения своего статуса. Архив информационной базы доступен всем страховым компаниям, а также физическим лицам. Сведения туда заносятся таким образом:

- При первом оформлении документа все персональные сведения о водителе вносятся в общую базу.

- Каждый визит в страховую за расчетом возмещения фиксируется в архиве. Уточняются особенности дефектов транспортного средства и размер выплаченной компенсации.

- Если водитель обращается в другую страховую компанию, старые данные остаются в базе. Другой страховщик легко проверит всю историю страхования гражданина по номеру удостоверения водителя.

Сервисы для проверки

Проверка личного класса доступна на нескольких официальных сервисах:

- официальный сайт РСА – www.autoins.ru;

Сайты предлагают полную информацию о водителе независимо от срока страхования. Например, они сообщат, как именно образовалось текущее состояние коэффициента – выдается наименование страховщика, дата присвоения и номер полиса. Информация напрямую запрашивается из базы РСА. Также проверить свой статус можно на сайте страховых компаний – большинство из них предлагает такую услугу.

Сайты предлагают полную информацию о водителе независимо от срока страхования. Например, они сообщат, как именно образовалось текущее состояние коэффициента – выдается наименование страховщика, дата присвоения и номер полиса. Информация напрямую запрашивается из базы РСА. Также проверить свой статус можно на сайте страховых компаний – большинство из них предлагает такую услугу.

Чтобы выяснить сведения о застрахованном лице, в онлайн-форме необходимо ввести:

- ФИО водителя;

- дату рождения;

- номер водительского удостоверения;

Также указывается дата, для которой хотелось бы уточнить актуальное состояние КБМ. Значение в разные дни может варьироваться, так как при выписке нового полиса страховщики обращают внимание на дату окончания старого – разница не должна составлять более 1 дня. Если водитель вписан сразу в несколько страховок, КБМ берется из последнего окончившегося полиса.

Для чего водителю узнавать информацию о своем классе?

Любой застрахованный должен знать свой класс. Проверять его можно ежегодно при оформлении нового полиса. Это делается для того, чтобы избежать ошибок, умышленно или неумышленно совершенных страховщиком при внесении данных. Проверка единой базы поможет путем простых подсчетов выявить несоответствия, и вовремя обратиться с жалобой. Если при очередной проверке вы обнаружили, что ваш класс безосновательно занижен, следует обратиться к страховщику для корректировки. При внесении новых сведений в систему инцидент будет исчерпан. Но если в изменении сведений сотрудник отказал, следует обращаться в Прокуратуру.

Необходимо оформить заявление, в котором содержатся:

- личные данные автолюбителя и контактный телефон;

- информация из удостоверения водителя;

- изложение сути претензии с описанием прав, нарушенных страховщиком;

- подробное изложение ситуации – от обнаружения ошибки до последнего визита в компанию;

- просьба принять соответствующие меры к нерадивым сотрудникам страховой компании, запрос о возбуждении уголовного дела в их отношении.

Заявление рассматривается Прокуратурой в течение 30 дней с момента принятия. По истечении этого срока страховщик обязан удовлетворить требования потребителя, и вернуть соответствующий класс.

Плюсы и минусы РСА

В базе РСА сохраняются данные с начала 2013 года. Раньше при смене страховой компании или сбыте автомобиля значение класса обнулялось, и приходилось снова накапливать скидку.

В базе РСА сохраняются данные с начала 2013 года. Раньше при смене страховой компании или сбыте автомобиля значение класса обнулялось, и приходилось снова накапливать скидку.

Сейчас в базе находится информация о всех документах, заключенных с 01.01.2011 года. Однако у этой системы есть как положительные, так и отрицательные стороны.

Недостатки

Случается такое, что страховщик просто не может найти водителя в базе. Это может быть связано со следующими факторами:

- Ошибки при внесении первоначальных сведений в систему или при корректировке данных во время смены полиса. Чаще всего невнимательные сотрудники совершают опечатки при написании номера водительского удостоверения.

- Предыдущий полис был оформлен у компании-мошенника. Естественно, несуществующая официально компания не станет вносить сведения о «застрахованном» лице. Во избежание этого тщательно проверяйте отзывы, прежде чем выбрать страховщика.

- Данные были утеряны страховым агентом, и не были внесены в базу.

- Проверка должна происходить на следующий день после окончания действия полиса. В противном случае данные отражаются некорректно.

- На сайте информационной системы обнаружились временные технические неполадки.

Однако эти недостатки системы легко устраняются: достаточно предъявить страховщику бумажные документы. Так вы сможете доказать, что в ДТП не участвовали и можете претендовать на повышение уровня.

Достоинства

Несомненные плюсы базы РСА – каждый выписанный документ гарантирует застрахованному предоставление бонуса. До 2013 года в его предоставлении страховщик мог отказать, так как информация о классе водителя иногда вносилась некорректно, и проверить ее было нельзя. Ранее при предоставлении нового полиса страховщик обращал внимание только на просроченный документ и устную информацию от водителя о ДТП. Чаще всего водители умалчивали об учиненных авариях, и получали повышение уровня и соответствующую скидку. Но при первом же страховом случае обман всплывал, и автолюбителю навсегда отказывали в предоставлении скидки. Встречались также ситуации, когда фактический класс обнулялся при смене страхового агента или обновлении транспортного средства.

Безаварийная скидка, когда даётся, когда нет

Безаварийная скидка – это непосредственно коэффициент по бонус-малус, она предоставляется за годы езды без аварий и сокращается в случае наступления аварий с наличием вины водителя.

Безаварийная скидка – это непосредственно коэффициент по бонус-малус, она предоставляется за годы езды без аварий и сокращается в случае наступления аварий с наличием вины водителя.

Так, за безаварийную езду в продолжение 3-х страховых периодов (лет), статус водителя повышается с третьего до 6-го, что предоставляет возможность получить скидку в объеме 15% (коэффициент на ОСАГО – 0,85).

При идеальных условиях без аварий в течение 11-ти лет скидка может дорасти до 50% с коэффициентом 0,50 на 13-м классе.

[attention type=red]Важно: скидка теряется при нарушении правил ПДД и попадании в аварийные ситуации, в которых по закону признается виновным застрахованный, снижение происходит не мгновенно, а постепенно, в зависимости от количества аварийных ситуаций в год и накопленного класса.[/attention]

Подробности соотношения скидок по классу и аварийных случаев в год определяются согласно унифицированной таблице Кбм.

Таблица со значениями Кбм

Таблица, в которой приводится коэффициент бонус-малус, включает следующие значения:

- ранжирование по классу в начале нового/первого года обязательного страхования;

- непосредственно КБМ;

- классовые показатели с вариантами на конец года, обеспечивающими переходящее на следующий год ранжирование с учетом случаев предоставления страховых выплат по авариям, виноват в которых оказался застрахованный водитель;

- ранжирование по одному страховому случаю в год;

- по двум страховым случаям;

- по трем случаям;

- в случае 4-х и более страховых случаев в год.

При этом стоит учитывать, что таблица подразумевает существенное падение по рангу и сообразное повышение коэффициента даже за один страховой случай.

При этом стоит учитывать, что таблица подразумевает существенное падение по рангу и сообразное повышение коэффициента даже за один страховой случай.

Так, при аварийном случае в единственном числе на первом году страхования, водитель сразу попадает на класс М с коэффициентом 2,45. Подняться по классу при безаварийной езде можно на один пункт за раз, то есть, на следующий год водитель с классом М может изменить свой статус на 1-й класс и далее улучшать его каждый год. При этом, согласно таблице, класс М может сохраняться продолжительное количество лет, в зависимости от объема аварийных случаев в год. Например, водитель, который стал виновником аварии на первом году страхования три раза подряд, будет добираться с ранга М до 1-го ранга на протяжении восьми лет.

Порядок расчёта, примеры расчётов

Расчет коэффициента бонус-малус происходит по простому принципу согласования значений таблицы, когда берется значение на начало года и переносится на табличное значение по количеству фактических случаев аварий по вине застрахованного – такое значение и становится коэффициентом на следующий год.

Пример 1:

Водитель страховался на протяжении шести лет, на 1-м году он получил класс 3 с Кбм 1, на втором году 4-й статус и далее, без случаев аварии дошел до девятого класса. На шестом году водитель попал в 1 ДТП по своей вине и откатился до 5-го класса. На следующем году произошло еще одно ДТП, и класс водителя снизился до 3-го. Следующий год водитель ездил без аварий, и его класс поднялся до 4-го и т.д.

Пример 2:

В случае, когда к вождению авто имеют допуск несколько водителей, учет Кбм для ОСАГО будет производиться по классу самого неопытного из них.

Допуском располагают три человека, у первого из них 4 класс и кбм 0,95, второй на 8 классе и Кбм 0,75, третий же в последнее время несколько раз был замечен в аварийных ситуациях по своей вине – он имеет класс М и коэффициент 2,45.

Расчет ОСАГО для данного авто будет производиться по наименьшему ранжированию, и только смена статуса водителя с М на 1, с 1 на 2 и далее будет иметь значение.

При этом, если на следующий год выписать водителя класса М из числа располагающих правом управления авто, классификация будет проводиться по следующему водителю 4-го класса с сразу предоставляемой скидкой в 0,95 коэфф.

Класс водителя безотрывно связан только с ним самим и применяется только для машин с одним собственником в индивидуальном порядке.

Класс водителя безотрывно связан только с ним самим и применяется только для машин с одним собственником в индивидуальном порядке.

Пример 3:

В случае с установлением для авто неограниченного числа лиц, располагающих правом управления, определение скидки по ОСАГО будет происходить на основе данных о собственнике машины.

То есть, если собственник имеет класс 10, то на авто будет распространяться скидка по коэффициенту 0,65. При этом, любое ДТП, связанное с авто, повлияет именно на класс собственника по Кбм.

Формула расчета

В стандартных ситуациях расчет общей суммы ОСАГО происходит по следующей формуле:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КП х КН

Где:

- ТБ – определяется в качестве базового, установленного законом тарифа;

- КТ – коэффициент, который применяется в рамках территории по месту регистрации авто;

- КБМ – коэффициент в рамках безаварийной/аварийной езда (бонус-малус);

- КВС – коэффициент, который определяется на основании категории возраста и значения стажа водителя;

- КО – коэффициент, определение которого происходит в рамках статуса открытого полиса (наличие ограничений по страховке);

- КМ – мощность двигателя авто в рамках общепринятых выражений в коэффициенте;

- КС – период, в течение которого эксплуатируется авто в виде коэффициента;

- КП – период страхования, выражающийся в специализированном коэффициенте;

- КН – назначаемый за нарушения коэффициент.

То есть, скидку можно рассчитать, умножив базовый тариф на значение Кбм.

Как получить бонусы и скидки за безаварийную езду?

Получить скидки по ОСАГО за безаварийную езду возможно, если соблюсти ряд простых правил:

- продолжать заключать страховые договоры непрерывно, с расчетом на постоянный рост Кбм, при этом можно менять страховые компании, но не пропускать годы страхования;

- избегать ДТП или стараться не оказываться их виновником – мелкие ДТП можно решать на месте без привлечения страховщика, а в случае с крупными авариями, когда виновный неясен или вины застрахованного водителя объективно нет, стараться отстаивать свою позицию и не позволять причислять себя к виновным;

- в случае с потерей одним из нескольких лиц, вписанных в страховой договор, своего высокого коэффициента, наличием нескольких ДТП в год или иных обстоятельств такого рода – можно выписать его из договора;

- в случае с заключением договора на неограниченное число людей, располагающих правом пользования авто, необходимо поддерживать высокий безаварийный класс собственника данного авто и отсутствие аварий по вине водителя с участием этой машины – при соблюдении этих условий в числе пользователей могут быть люди с негативными классами Кбм (М, 1,2), на скидку это не повлияет при наличии нарушений.

Как определить цену, если водителей несколько?

В случае с наличием нескольких водителей, зарегистрированных в качестве пользователей одного авто по договору, на сумму ОСАГО будет влиять коэффициент наиболее неопытного водителя с самым низким классом Кбм, именно эти значения – коэффициент Кбм и коэффициент возраста-стажа необходимо будет вносить для расчета по формуле общей стоимости.

Недобросовестные страховщики, сбои, технические ошибки

В некоторых обстоятельствах водитель имеет право обратиться за разъяснениями к страховщику или даже в суд по неправомерному назначению суммы ОСАГО, выделяется следующий набор ситуаций, когда водитель или собственник получает неверный коэффициент:

В некоторых обстоятельствах водитель имеет право обратиться за разъяснениями к страховщику или даже в суд по неправомерному назначению суммы ОСАГО, выделяется следующий набор ситуаций, когда водитель или собственник получает неверный коэффициент:

- человеческий фактор – ошибка при внесении данных по застрахованному в систему сотрудником страховой компании. Сведения по классам являются объектом распоряжения конкретной страховой компании, которая и следит за их размещением, в том числе на портале РСА. При внесении за следующий период может возникнуть ошибка по невнимательности оператора или иным причинам;

- технический фактор – некоторые сведения (например, относящиеся к очень давним периодам страхования) могут не быть занесены в базу данных или пропасть, например, при смене оборудования или переходе на иной тип хранения информации у страховщика, тогда страховщик пользуется теми сведениями, которыми располагает;

- недобросовестность – иногда недобросовестные страховые агенты намеренно занижают класс водителя или не оформляют переход по классу на следующий год в течение нескольких лет с целью снижения скидки.

Что можно сделать:

- обратиться с заявлением об ошибке непосредственно к страховщику, проведя самостоятельный расчет класса по таблице и приведя документацию о наличии или отсутствии ДТП за интересующий период;

- обратиться с заявлением в РСА, направив заполненную форму с указаниями ошибок и запрос на перерасчет;

- обратиться в суд, предоставив доказательную базу по неправомерности действий страховщика, актуально при отказе последнего или при недобросовестности при расчетах скидок за несколько последних лет.

Как считается КБМ по ОСАГО в неограниченной и ограниченной страховке?

В случае с ограниченным вариантом страховки, сведения по личным данным, правам и прочим необходимым категориям, включая Кбм, в страховой договор каждый год вносятся отдельно на каждого водителя, в него включенного. При этом договор стоит каждый год по Кбм самого «слабого» водителя, а вот коэффициенты рассчитываются индивидуально. То есть – в ограниченном договоре только водитель, попавший в ДТП, получает штрафы по коэффициентам, остальные свои скидки сохраняют.

В случае с неограниченным договором ответственность по Кбм несет только собственник, его Кбм, в том числе, привязан к конкретному авто по договору и падает вне зависимости от того, кто был за рулем во время «виновной» аварии.

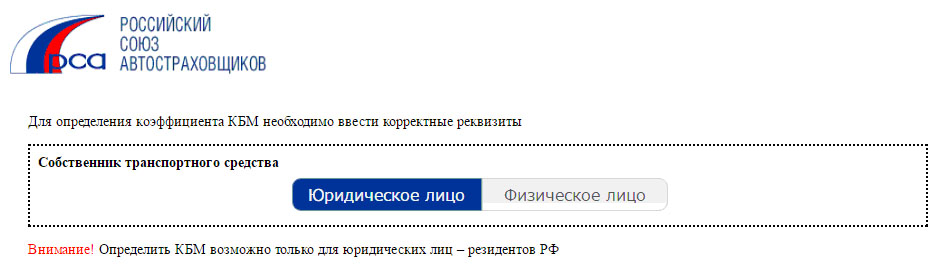

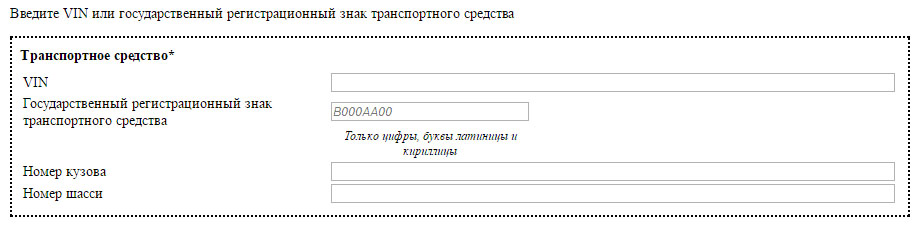

Как на калькуляторе рассчитать класс водителя для ОСАГО

Одним из самых эффективных и оперативных способов определения водительского класса по Кбм являются специализированные под данный вопрос бесплатные онлайн-калькуляторы, которые позволяют провести данную процедуру при наличии информации по необходимым реквизитам водителя без регистрации и согласования.

Наиболее удобным, а также располагающим самыми достоверными данными, в силу доступа к общей онлайн-базе, обязательно заполняемой страховщиками, является онлайн-калькулятор на портале РСА (доступен по общей ссылке на сервис — http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm ).

Алгоритм расчета по сервису следующий:

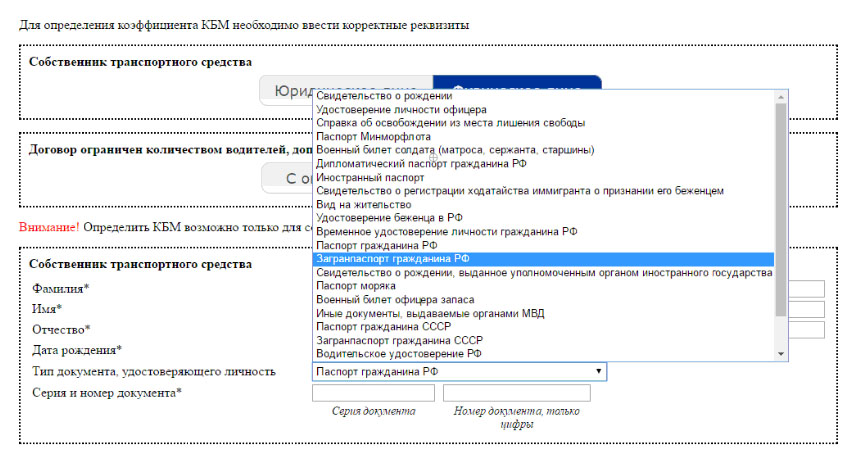

Для юридического лица:

- в строке «собственник» выбрать активную кнопку юр. лица (следует учесть, что определить Кбм возможно только относительно российских юр. организаций);

- ввести ИНН собственника интересующего транспортного средства;

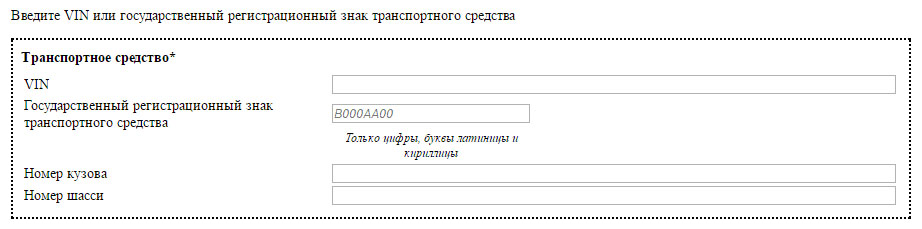

- ввести VIN по интересующему авто;

- ввести знак регистрации на интересующее авто по гос. образцу;

- обозначить последовательно номер в отношении кузова и шасси;

- внести данные по дате начала относительно действующего основного или доп. договора страхования;

- пройти проверку автоматизации посредством внесения проверочного кода;

- далее можно провести поиск или сбросить внесенные сведения для повторного заполнения в случае ошибок.

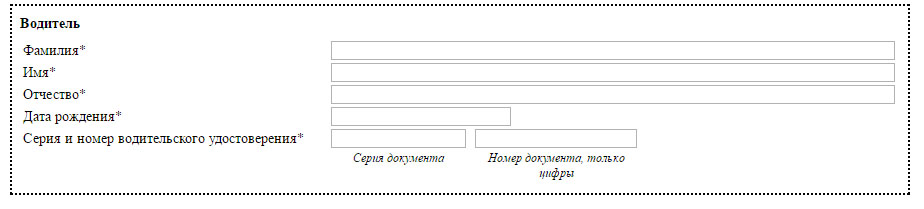

Для физ. лица с ограниченным договором:

- выбрать физ. лицо в строке собственника;

- включить активную кнопку по форме договора на ограниченный вариант;

- внести по конкретному интересующему водителю его Ф.И.О.;

- внести дату рождения интересующего водителя;

- внести сведения по удостоверению водителя – серию и номер;

- обозначить дату текущего или последнего страх. договора, затем внести код и провести поиск.

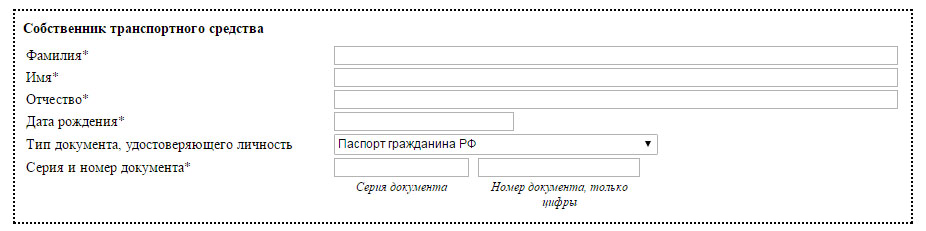

Для физ. лица с договором без ограничений по допуску водителей:

- выбрать собственника-физ. лицо;

- выбрать активную кнопку неограниченного варианта;

- внести сведения по собственнику авто – Ф.И.О., данные по рождению;

- выбрать из обширного выпадающего списка удостоверяющий документ (от паспорта или водительской лицензии до документов органов МВД) и внести сведения по серии и номеру;

- внести сведения по номерам шасси и кузова, VIN или гос. рег. знаку транспортного средства с неограниченным договором;

- внести дату по страховому договору;

- ввести код и начать проверку.

Варианты результатов:

- система сообщит об отсутствии сведений в базах данных, что может говорить о том, что договоров на водителя ранее не заключалось, и ему будет присвоен при регистрации коэффициент 1 и класс под номером 3, или же, что данные были потеряны, произошла ошибка поиска или базы (тогда можно подать запрос на разъяснения в РСА);

- система сообщит наиболее актуальные данные по классу и Кбм водителя, а также укажет с какой страховой компанией действует срочный договор.

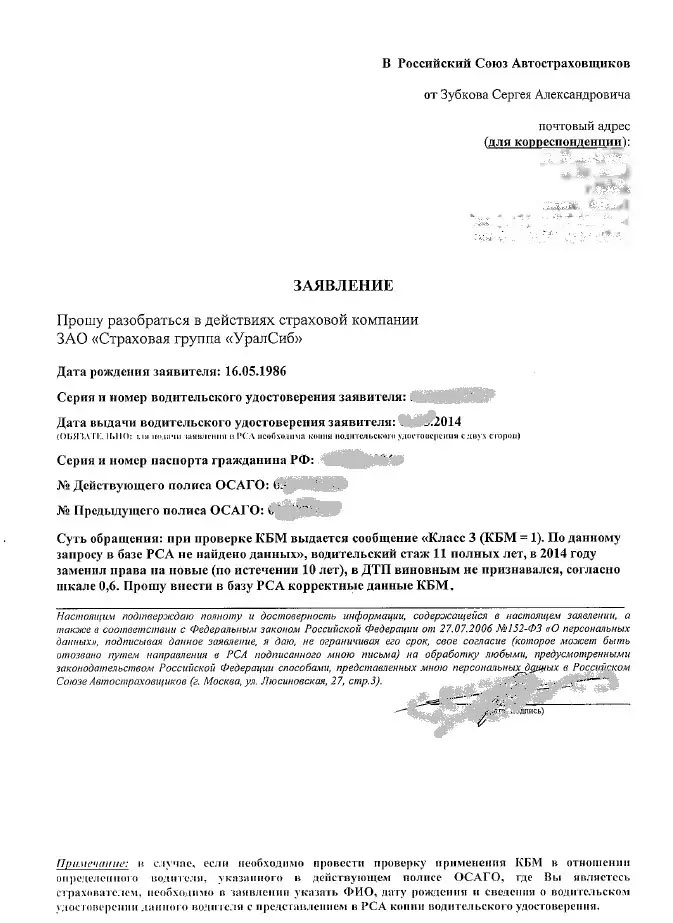

Как подать жалобу в РСА, если не согласен с коэффициентом?

В случае несогласия с начисленным Кбм по одной из объективных причин, озвученных выше, а также по причине банкротства страховой и отсутствия в связи с этим последних данных в базе, смены прав и вызванной этим неразберихи в сведениях и других обстоятельствах, не имеющих реального влияния на коэффициент бонус-малус, есть возможность подать заявление-запрос на исправление Кбм на реально заслуженный.

Заявление подается в РСА по почте или по электронной почте, ответ и действия по смене коэффициента при этом могут затянуться на полгода, но это не принципиально, главное – успеть к новому страховому году. Пример заявления смотрите ниже.

В заявлении необходимо обозначить:

- куда подается – по умолчанию в РСА;

- имя подателя;

- контактные данные и почтовый адрес подателя;

- запрос на разъяснение действий своего страховщика с его наименованием по базе (соответствуют учредительным документам);

- дату рождения подающего заявление;

- серию и номер, отмеченные в правах подающего заявление;

- дату, когда были подающему заявление права выданы;

- серию и номер паспорта или данные другого удостоверяющего личность документа гражданина РФ (опция доступна только для граждан Росси, так что в большинстве случаев – только паспорта);

- номер действующего на момент подачи полиса ОСАГО;

- номер предшествующего периоду подачи полиса ОСАГО;

- основания и причина обращения по сути – указать текущий Кбм, необходимый (желательно, определенный по базе и по собственным расчетам в таблице) коэффициент;

- в качестве приложений можно представить документы по ДТП, если таковые были, а вот справку о безаварийной езде подавать нет необходимости, эти данные есть в базе и не запрашиваются с 2014 года.

Заключение

Понимание принципа определения класса водителя и его КБМ поможет вам избежать многих неприятных ситуаций – ведь вы будете осведомлены не меньше страховщиков. Своевременная проверка статуса поможет сохранить скидку на страховой полис, и не потерять свой бонус из-за нерадивости сотрудников. Выяснение своего класса – довольно простая процедура, если проводить ее с помощью таблицы. Кроме того, существует множество сервисов в интернете, готовых помочь в проведении подсчетов. Но все же старайтесь соблюдать главный принцип сохранения скидки – избегайте аварийных ситуаций на дорогах.