К сожалению, ДТП часто заканчиваются физическими повреждениями. Чаще под ударом оказывается здоровье потерпевших, но нередко страдают и виновники происшествий. Водители стараются избегать рискованных ситуаций на дороге, чтобы не попасть в ДТП. Но это не всегда возможно.

Если авария все-таки произошла, страховка ОСАГО становится настоящим спасением для пострадавшего. Денег, выплаченных в качестве компенсации вреда здоровью, хватает на оплату многих медицинских процедур. Когда сумма максимальной страховой выплаты выросла в 3 раза, ОСАГО позволяет полностью покрыть расходы в подавляющем большинстве ситуаций.

Принципы начисления страховых выплат

Подавая заявку на возмещение вреда, нужно учитывать основные принципы страховых возмещений:

- Максимально возможная сумма выплаты – 500 тысяч рублей. Даже если потери составляют значительно более крупную сумму, получить выплату можно только в пределах 500 тысяч.

- У каждого типа повреждений есть своя «цена». Это максимально допустимая сумма, которую подразумевает страховка ОСАГО для каждой конкретной ситуации.

- Типы повреждений, в числе которых и ущерб здоровью, оцениваются в рамках предварительного диагноза. Этот диагноз устанавливает первоначальную сумму возмещения. Дальнейшая доплата возможна, если расходы на лечение составили больше, чем уже было оплачено.

- Ущерб, нанесенный здоровью, всегда компенсирует компания, страховавшая виновника ДТП. Собственный страховщик пострадавшего лица в этом не участвует.

Каковы размеры компенсаций?

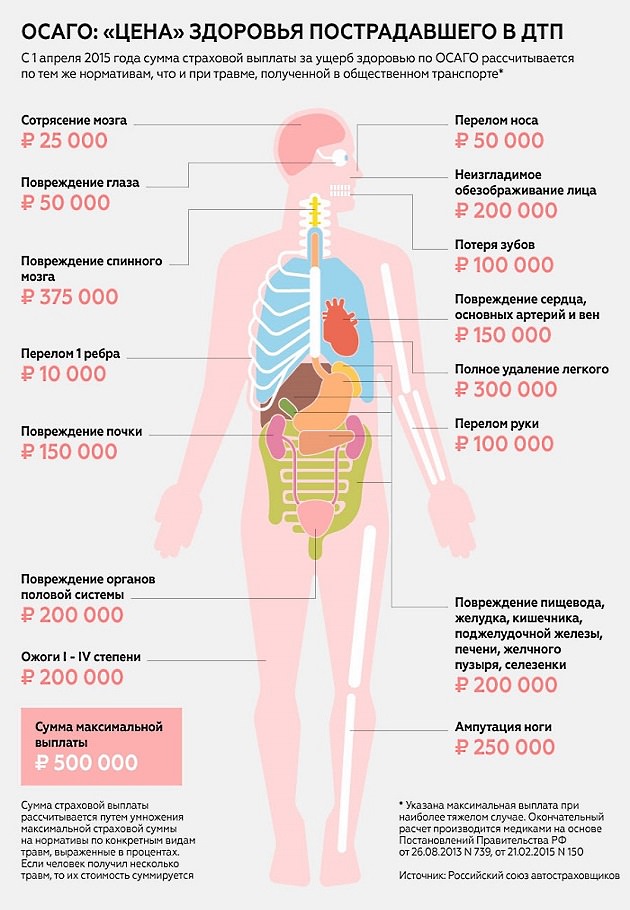

Размер компенсации не мог быть выше 160 000 рублей. Затем в закон внесли поправки, и максимальный объем повысился до 500 000 – больше, чем в 3 раза. Сумма выплаты составляется из видов травм и уровня их тяжести.

Так, к примеру, если пострадавший получил разрывы и прочие ранения мягких тканей, после которых появилось от 3 до 10 кв. см рубцов – он вправе рассчитывать на 25 000 рублей компенсации. Если общая площадь рубцов составляет от 11 до 20 кв. см – сумма возрастает до 50 000. При разных типах повреждений выплаты за каждый суммируются в пределах максимального размера – 500 000 рублей.

[attention type=red]Важно: если расходы составляют больше, чем 500 000 – пострадавший способен взыскать остаток с виновника через суд. Если вина очевидна, то дела обычно заканчиваются в пользу истца. В этом случае сумма не ограничивается. Но она должна быть обоснована, иначе суд может отказать в удовлетворении иска.[/attention]

В какие сроки можно получить возмещение?

С того дня, как страховая организация получила заявление на компенсацию и набор документов (перечень документов мы рассмотрим далее), у нее есть 20 дней (рабочих) на реализацию всех обязательств перед застрахованным лицом:

- в 5-дневный период с момента подачи заявления изучается здоровье пострадавшего;

- в 5-дневный период с момента этого осмотра назначается экспертиза (если в ней есть необходимость);

- после завершения этих процедур составляется акт о наступлении страхового случая;

- в 10-дневный период с момента составления акта делается компенсация.

Срок в 20 дней предусмотрен законом об ОСАГО (статья 12, пункт 21). Он распространяется на любые отношения между страховой компанией и клиентом, пострадавшим в ДТП. Но этот срок действует только на договора ОСАГО, заключенные с 1 сентября 2014. Для договоров, заключенных раньше этой даты, четких сроков нет. Поэтому, чтобы не ожидать страховой выплаты несколько месяцев, следует заблаговременно заключить актуальный договор ОСАГО.

Может ли виновник ДТП получить компенсацию физического вреда?

Однозначного ответа на этот вопрос нет, ведь в разных ситуациях бывают разные исходы. Во-первых, виновник может получить возмещение лишь в том случае, если в деле о ДТП он признан также и потерпевшим. Во-вторых, страховщик может отказать в выплате, мотивируя это тем, что человек пострадал по своей вине. Чаще всего виновнику ДТП приходится доказывать свое право на выплату через суд, но и там далеко не всё однозначно.

Судьи трактуют закон об ОСАГО по-разному. Существует 2 типовых ситуации:

- Судья делит ситуацию на 2 правонарушения (обычно оба из них административные). Если вину можно доказать только по 1 из нарушений, то по 2 нарушению виновнику полагается компенсация. Но если в обоих правонарушениях удается доказать умысел либо вину, то компенсация выдаваться не будет.

- Судья может рассмотреть ситуацию с ДТП в целом, не разделяя ее на правонарушения. В таком случае виновник не сможет одержать компенсацию, даже если в деле об аварии он числится и потерпевшим.

Из этого следует, что в подавляющем большинстве случаев виновник ничего не получает. Это возможно только в редких ситуациях, когда вина по одному из выделенных судьей правонарушений не очевидна. В остальных ситуациях виновнику следует лишь надеяться на то, что ущерб здоровью потерпевшего будет небольшим, и страховка ОСАГО покроет его полностью. Тогда виновнику не придется возмещать остаток суммы из своего кошелька.

Посмотрите видео об упрощении выплат пострадавшим в ДТП.

Возмещение вреда здоровью по ОСАГО при ДТП

Закон об ОСАГО (ФЗ №40 от 25 апреля 2002) – это основной документ, регламентирующий все выплаты. Компенсация ущерба здоровью также регламентируется этим законодательным актом. С апреля 2015 постановлением №150 в этот закон были внесены поправки.

До апреля 2015 положения закона были следующими:

- размер возмещения рассчитывался по указаниям главы 59 ГК РФ;

- размер возмещения составлял не больше 160 000 рублей.

В 2015 году правительство РФ выпустило постановление №150, обретшее силу с 1 апреля того же года. Это постановление «презентовало» упрощенную схему выплат. На практике это означает следующее:

- выплаты теперь гарантированные – страховщик не может отказать потерпевшему ни под каким предлогом;

- максимальный размер компенсации возрос до 500 тысяч рублей;

- получить возмещение теперь сразу, не дожидаясь окончания медицинских процедур.

Существует огромная таблица, указывающая все типы повреждений их «стоимость», указанную в процентах и в рублях. К примеру, если человек получил перелом черепа, то он гарантированно получит 100 тысяч рублей (20% от максимальной суммы). Если при этом он сломал 2 зуба, то ему полагается дополнительно 25 тысяч (5%). Итоговая сумма будет равна 125 тысячам рублей. Таким образом, все типы повреждений теперь суммируются.

Если раньше для получения компенсации нужно было ждать конца лечения, собирать справки и идти с ними к страховщику, то теперь получить деньги можно перед лечением. В этом – главное позитивное изменение от 1 апреля 2015 в законе об ОСАГО.

С[attention type=yellow]качайте таблицу выплат в зависимости от характера и степени повреждения здоровья скачать таблицу[/attention]

Наконец, постановление №150 допускает дополнительную компенсацию, когда больничные затраты превышают изначально выплаченный объем денег. Пострадавший способен получить компенсацию всех расходов, если они не превосходят 500 000. Так, если изначально были выданы 200 000, а затраты в итоге достигли 300 000 – потерпевшему полагаются дополнительные 100 000, если он предоставит страховщику все справки.

Какими бывают возмещения вреда здоровью?

Существует 3 основных вида компенсаций:

Существует 3 основных вида компенсаций:

- на лечение;

- по наличию травм;

- по инвалидности.

Поначалу страховщик выдает компенсацию на лечение. Если в процессе потерпевшему будет присуждена группа инвалидности, то будет проведена доплата.

Помимо 3 типов возмещений, потерпевший может требовать компенсацию утраченного заработка. Если по причине травм, полученных в аварии, человек не смог заниматься своей работой, то он получает возмещение в полном объеме. Так, если он не мог работать 3 месяца, то сумма компенсации будет равна 3 его официальным зарплатам.

На лечение

Выплату на лечение делают в самом начале, рассчитав ее по предварительному диагнозу. Выданная сумма не является окончательной. В случае дополнительных расходов страховщик обязан выдать доплату.

Компенсация на лечение подразумевает несколько медицинских процедур:

- покупка лекарственных препаратов;

- реабилитация;

- протезирование;

- внебольничный уход за потерпевшим;

- другие процедуры (если необходимы).

По наличию травм

Если потерпевший не просто пострадал, а получил травмы, то в ход идет таблица, о которой уже говорилось ранее. Размер возмещения устанавливается в соответствии с таблицей. Для этого максимальная сумма выплаты (500 000) множится на процент, установленный для каждого вида травм.

К примеру, потерпевший столкнулся с сотрясением мозга и перелом плеча. Для сотрясения в таблице фигурируют 3%, для данного перелома – 10%. Соответственно, сумма компенсации рассчитывается так: 500 тысяч * 3% + 500 тысяч * 10%. Получается 15 000 за сотрясение и 50 000 за перелом. Общая сумма – 65 000 рублей.

По инвалидности

Инвалидность обычно определяется потерпевшему уже в процессе лечения, когда он получил компенсацию за лечение и по травмам. Если страховщик получает документы, подтверждающие факт инвалидности, то размер возмещения необходимо перерасчитать.

Инвалидность обычно определяется потерпевшему уже в процессе лечения, когда он получил компенсацию за лечение и по травмам. Если страховщик получает документы, подтверждающие факт инвалидности, то размер возмещения необходимо перерасчитать.

Перерасчет суммы происходит в следующем режиме:

- 500 000 рублей (100%) для 1 группы;

- 350 000 (70%) для 2 группы;

- 250 000 (50%) для 3 группы.

Страховщик возмещает разницу между выплатой по группе инвалидности и выплатой, которая уже была сделана. Так, если потерпевший из вышеупомянутого примера получит 2 группу инвалидности, то страховая компания должна будет возместить ему 350 000 – 65 000 = 285 000 рублей.

[attention type=red]Важно: особняком стоит детская инвалидность, полученная в ДТП. Если ребенок стал инвалидом, то выплата всегда равна 500 000, независимо от группы.[/attention]

Какие документы нужны для того, чтобы получить компенсацию?

Чтобы возместить ущерб после ДТП, нужно собрать и принести страховщику определенный список документов. Бумаги отличаются для каждой конкретной ситуации. Далее мы рассмотрим все возможные ситуации и перечислим требующиеся бумаги.

[attention type=green]Справка: чтобы покрыть все затраты с помощью ОСАГО, нужно сохранять каждый документ, вплоть до чеков из аптек и копий выписанных врачами рецептов.[/attention]

Общие документы

Для начала рассмотрим список бумаг, которые нужно предоставить (если они есть) вне зависимости от ситуации:

- справка, подтверждающая факт ДТП;

- протокол о правонарушении (его копия);

- любой документ, указывающий на то, что ущерб здоровью был получен именно в процессе ДТП;

- документы о заведении уголовного дела (если оно было заведено);

- решение суда (если оно есть и вступило в силу);

- извещение о ДТП (если его заполнял именно потерпевший).

[attention type=yellow]Скачать заявление о выплате страхового возмещения скачать заявление[/attention]

[attention type=yellow]Скачать заявление о выплате страхового возмещения скачать заявление[/attention]

Для возмещения потерянной прибыли

Список бумаг, позволяющих получить компенсацию потерянного заработка:

- заключение врача, указывающее тип травм, поставленный диагноз и срок отсутствия трудоспособности;

- вывод независимого эксперта об уровне утраты трудоспособности;

- любой документ о доходах (зарплата, стипендия и прочие).

По этим бумагам будет возмещен утраченный доход. Сумма возмещения – средний размер ежемесячной прибыли, рассчитанный на весь промежуток утраты трудоспособности.

Для компенсации на лечение и медикаменты

Чтобы получить выплату ОСАГО на лечебные процедуры и покупку препаратов, нужны такие бумаги:

- выписка (из больничной карты, истории болезни и т.п.), содержащая перечень прописанных врачами препаратов и прочих обязательных приобретений в процессе лечения;

- чеки и другие подтверждения оплаты услуг больницы (или другого лечебного учреждения);

- чеки и другие подтверждения покупки медикаментов (распространяется только на препараты, перечисленные в выписке).

Для возмещения по факту инвалидности

Чтобы получить компенсацию из-за присуждения группы инвалидности, необходимо к общему перечню бумаг приложить заключение врача или другой документ, устанавливающий группу инвалидности.

Для компенсации дополнительных затрат, не связанных с больничными процедурами и покупкой препаратов

В эту группу входят сразу несколько ситуаций. Рассмотрим каждую из них по отдельности.

В эту группу входят сразу несколько ситуаций. Рассмотрим каждую из них по отдельности.

Для компенсации затрат на особое питание нужны:

- справка о назначении такого питания;

- справка с описанием суточного набора продуктовых товаров;

- чеки, подтверждающие приобретение товаров из этого набора.

Для компенсации затрат на протез нужны:

- справки и чеки, подтверждающие затраты на услуги, связанные с протезированием.

Для компенсации затрат на внебольничный уход нужны:

- справки и чеки, подтверждающие внесение платы за такой ухода.

Для выплаты суммы затрат на санаторные процедуры нужны:

- выписка, выданная санаторием (например, из истории болезни);

- путевка (нотариально заверенная копия);

- чек, подтверждающий покупку данной путевки.

Для выплаты суммы затрат на специальный транспорт (коляску и т.п.) нужны:

- паспорт ТС, если он есть;

- чек, подтверждающий факт покупки транспорта;

- договор, если он есть, о купле транспорта.

Для выплаты суммы затрат на профподготовку, если пострадавший из-за состояния здоровья был вынужден перейти к иному типу профессиональной деятельности, нужны:

- счет на уплату стоимости такой подготовки;

- договор с фирмой или компанией, проводящей такую подготовку (копия);

- чек или квитанция, подтверждающий оплату подготовки.

[attention type=green]Справка: документы из 1 пункта нужно прилагать к каждому из перечисленных списков. Они обязательны для всех ситуаций.[/attention]

Как рассчитывается компенсация ущерба здоровью?

Объем возмещения определяют в соответствии с тяжестью нанесенных в ДТП повреждений. Используется специальная таблица телесных повреждений по ОСАГО. Она очень большая, поскольку включает все типы телесных повреждений, которые наступают в ДТП. Таблица определяет сумму, полагающуюся за то или иное повреждение, и процент от максимальной суммы компенсации – 500 тысяч рублей. Если полученное повреждение обозначено как 10%, то выплата за него составит 50 тысяч рублей.

Объем возмещения определяют в соответствии с тяжестью нанесенных в ДТП повреждений. Используется специальная таблица телесных повреждений по ОСАГО. Она очень большая, поскольку включает все типы телесных повреждений, которые наступают в ДТП. Таблица определяет сумму, полагающуюся за то или иное повреждение, и процент от максимальной суммы компенсации – 500 тысяч рублей. Если полученное повреждение обозначено как 10%, то выплата за него составит 50 тысяч рублей.

Таблица включает в себя только травмы, полученные потерпевшим. Чтобы страховая компания возместила дополнительные расходы (процесс лечения, покупка препаратов и т.д.), необходимо собрать все чеки и прочие документы, фиксирующие факт оплаты. Сумма возмещения по этим документам будет добавлена к сумме, установленной таблицей повреждений.

Чтобы понять, на какую сумму компенсации рассчитывать, потерпевший может организовать независимую экспертизу. Состояние полученного им телесного ущерба будет оценено независимыми экспертами, и они назовут довольно точную сумму выплаты. Если страховщик будет предлагать намного меньше денег, чем постановила экспертиза, то есть смысл подать на него в суд.

Примеры расчета компенсации по ОСАГО

Рассмотрим конкретные примеры. Возьмем за основу травмы мягких тканей, так как это самая распространенная травма у потерпевших в аварии. В таблице телесных повреждений по ОСАГО мягкие ткани находятся в главе VIII.

- Пример №1. В пункте 43 таблицы указан, пожалуй, самый распространенный пример – синяки, легкие ссадины и ушибы, не оставляющие после себя шрамов. Если потерпевший получил только такие повреждения, то он может получить компенсацию в размере 250 рублей (0,05% от максимального размера). Мелочь, но на перекись водорода этого хватит.

- Пример №2. Аналогичные, но куда более тяжелые повреждения указаны в пункте 40. Они оставляют шрамы или рубцы. Здесь сумма выплаты зависит от площади шрама или рубца. Если у потерпевшего остался шрам с площадью не менее полуметра (или несколько шрамов, площадь которых суммарно достигает полуметра) – ему положено 50% от максимальной суммы. Это 250 тысяч рублей.

- Пример №3. Предположим, что у потерпевшего есть повреждения из обоих примеров. У него есть раны, после которых остались шрамы площадью более 50 кв. см, а также – легкие ушибы, не оставляющие шрамов. В таком случае он получит и 250 тысяч рублей, и 250 рублей. Суммарная выплата составит 250250 рублей.

В соответствии с этими примерами рассчитывается компенсация по любому типу телесных повреждений. Более тяжелая травма не поглощает более легкую. Выплаты суммируются в пределах 500 тысяч рублей.

В соответствии с этими примерами рассчитывается компенсация по любому типу телесных повреждений. Более тяжелая травма не поглощает более легкую. Выплаты суммируются в пределах 500 тысяч рублей.

В каких случаях выплаты по ОСАГО не производятся?

Есть несколько ситуаций, в которых выплата по ОСАГО становится невозможной:

- Страховая компания виновника ДТП обанкротилась. Это случается довольно часто – ситуацию можно назвать самой распространенной в этом списке.

- У страховой компании виновника ДТП отозвали лицензию на страховую деятельность.

- Виновник аварии скрылся с места и не был найден. Ситуация встречается довольно редко, ведь авторегистраторы и видеокамеры на дорогах позволяют найти почти всех нарушителей.

- Виновник не имеет страховки по ОСАГО. Так как данный вид страхования является обязательным, то виновник ДТП понесет наказание. Суд, скорее всего, признает за ним необходимость возместить ущерб, полученный потерпевшим.

Если потерпевший не может получить выплату по ОСАГО в силу какой-то из причин, то ему следует обращаться за компенсацией в Союз Автостраховщиков. Но этот союз нечасто занимается выплатой компенсаций, поэтому самый верный вариант – подавать исковое заявление в суд и требовать компенсацию с самого участника аварии, признанного виновным.

Что делать, когда возмещение не покрыло всех убытков?

Кажется, что в нынешнем состоянии ОСАГО способно возместить почти любой вред здоровью. Но нередко у потерпевшего случаются осложнения уже после того, как он завершил лечение в больнице. Эти расходы не отражены во врачебном заключении, и для того, чтобы компенсировать их, нужно получать дополнительные документы. Все чеки, квитанции и прочие бумаги будут полезны. Страховщик компенсирует затраты, если увидит достаточные основания (к примеру, лекарства должны быть выписаны врачом, а не куплены по инициативе потерпевшего).

Если потерпевший получил максимально возможную выплату (500 тысяч рублей), но этих денег всё равно не хватило – он может подать судебный иск и требовать компенсацию с виновника аварии. Также можно потребовать деньги в досудебном порядке, но на практике такие попытки договориться редко заканчиваются успехом. Поэтому суд – оптимальный вариант.

Если потерпевший получил максимально возможную выплату (500 тысяч рублей), но этих денег всё равно не хватило – он может подать судебный иск и требовать компенсацию с виновника аварии. Также можно потребовать деньги в досудебном порядке, но на практике такие попытки договориться редко заканчиваются успехом. Поэтому суд – оптимальный вариант.

Судебная практика по компенсации вреда здоровью

Судебная практика по вопросам ОСАГО позволяет понять, что страховые компании безропотно возмещают большую часть расходов за причинение вреда. Почти всегда они отказывают только в компенсации платных услуг, если у потерпевшего было право на помощь на безоплатной основе, но он решил воспользоваться платными. Остальные виды возмещений выплачиваются исправно, не становятся предметом судебных дел.

К примеру, у пострадавшего есть право на бесплатный протез в соответствии с программой обязательного медицинского страхования. Он отказался от безоплатного протеза и купил платный. Страховщик откажет ему в компенсации затрат, руководствуясь пунктом 49 правил ОСАГО. Взыскать компенсацию можно будет через суд, но исключительно в том случае, если удастся убедить суд, что платная услуга была необходимой. Так, на безоплатные протезы могла быть большая очередь, а пострадавший нуждался в нем срочно. Если же потерпевший просто счел платный протез более качественным – он не получит компенсации, его иск не будет удовлетворен.

Порядок компенсации

Порядок возмещения вреда здоровью по ОСАГО следующий:

Порядок возмещения вреда здоровью по ОСАГО следующий:

- Потерпевший в ДТП обращается к страховой компании виновника ДТП, подавая заявление на выплату и соответствующие документы. Обратиться может и пассажир – на него ОСАГО тоже распространяется. Документы описаны выше, в соответствующем пункте данной статьи. Важно, чтобы их список был исчерпывающим – так у страховщика не будет возможности отказать в выплате.

- В процессе лечения могут появиться дополнительные расходы. Нужно сохранять все чеки и прочие документы, чтобы еще раз обратиться к страховщику. При наличии полного списка документов компания произведет доплату.

- Если страховая компания отказалась возмещать тяжкий вред здоровью или выдала компенсацию не в полной мере, потерпевший может обратиться в суд. Ответчиком должна выступать страховая компания виновника ДТП.

- Если страховщик уже выплатил всё, что мог (максимальные 500 тысяч рублей), но покрыты еще не все расходы – можно подать иск на самого виновника ДТП. Такое судебное дело тоже нетрудно выиграть, если расходы напрямую связаны с аварией.

- По итогам лечения зачастую устанавливается сумма утраченного дохода. Ее можно взыскать и у страховщика, и у виновника аварии через суд.

Есть ли шанс возместить убытки на платные услуги в сфере медицины?

Если у потерпевшего в ДТП есть право на неоплачиваемые услуги и препараты, но он пренебрегает этим правом и пользуется платными услугами – страховая компания вправе отказать ему в компенсации убытков. Как правило, в таких ситуациях страховщик ничего не возмещает.

Но есть 2 ситуации, в которых компенсировать расходы все-таки можно:

- Если потерпевшему удастся доказать, что он не смог получить помощь бесплатно. Например, ему требовалась срочная операция, а на бесплатную была непозволительно длинная очередь.

- Если потерпевшему удастся доказать, что бесплатная помощь была некачественной и не помогла ему. Для этого используется врачебное заключение из платной клиники.

В обеих ситуациях взыскивать компенсацию со страховщиков нужно через суд. В досудебном порядке они ничего отдавать не будут, поэтому можно не тратить время и сразу писать исковое заявление. Шансы выиграть дело – очень большие, но только если травмы, на лечение которых были потрачены деньги, получены именно в аварии. Наличие связи между аварией и лечением обязательно.

Что делать, если из-за ДТП была утрачена прибыль?

Пострадавший может получить возмещение прибыли. Это обусловлено пунктами 4 и 5 статьи 12 закона об ОСАГО. Возмещают не только лишь зарплату (если человек не смог выходить на работу из-за травмы), но и другой доход (например, по запланированной сделке, которая сорвалась из-за ДТП). Но любой вид утраты прибыли должен быть документально подтвержден.

Чтобы получить компенсацию утраченного дохода, необходимо соблюдение 3 условий:

- потерянная прибыль должна быть выше, чем изначально рассчитанная страховой компанией выплата;

- есть документальные подтверждения потери прибыли;

- сумма всех возмещений – не более 500 000 рублей.

Если компенсация ущерба по страховке достигла максимума (500 тысяч), то потерянный доход можно попытаться взыскать с виновника аварии через суд.

Может ли страховщик отказать в возмещении по ОСАГО?

Да, такое млжет произойти. Чаще всего так бывает, когда страховщик виновника ДТП обанкротился, лишился лицензии или просто отсутствует (виновник не застрахован). Также виновник ДТП может скрыться с места аварии и не быть найден.

В этой непростой ситуации за дело берется Союз Автостраховщиков. В соответствии со статьями 18-20 закона об ОСАГО, союз возмещает ущерб за 20 дней (рабочих) с момента подачи документов. Отказы случаются редко и лишь на законных основаниях. Если человек действительно получил повреждения, СА ему не откажет.

Стоит сказать, что компенсацию от СА способен получить даже иностранец или человек без гражданства.

Заключение

Получить компенсацию ущерба здоровью может любой пострадавший. Для этого ему достаточно собрать необходимые документы и обратиться в страховую компанию виновника аварии. Если по какой-то причине он не способен получить возмещение в рамках ОСАГО, то у него есть возможность компенсации со стороны Союза Автостраховщиков. Также можно взыскать деньги с самого виновника аварии, подав иск в суд. Такие дела обычно заканчиваются в пользу потерпевших, и их требования, если они обоснованы, удовлетворяются в полном объеме.