Со временем автолюбители привыкли к такому явлению в их жизни, как обязательное страхование автогражданской ответственности. Полисы ОСАГО прочно заняли свое место и ежегодные визиты к страховщикам стали обычным явлением. Но стоимость полиса является плавающей.

Одну из главных ролей в формировании цены играет коэффициент бонус-малус. Увы, в силу разных причин этот коэффициент порой может быть рассчитан неверно. В результате этого вы можете переплачивать за страховку значительные суммы.

В чем суть коэффициента бонус-малус

Такой интересный коэффициент бонус-малус служит своеобразным мерилом дисциплины и порядочности водителя. В коэффициенте находит прямое отражение количество лет, в течение которых водитель избегал попадания в различного рода аварии. За каждый год безаварийной езды и отсутствия прямых обращений к страховщику КБМ уменьшается на целых 5%. Для водителя эта цифра означает скидку на эти 5% от стоимости следующего полиса ОСАГО.

Каждый год без попадания в дорожно-транспортные происшествия дается фиксированная скидка 5%, но у нее есть максимальное значение. На настоящий момент времени предельный размер скидки составляет 50%. Сведения обо всех водителях хранятся централизованно. Для этого задействована универсальная база Российского союза автостраховщиков. Однако сведения в озвученную базу каждый страховщик вносит самостоятельно.

Чтобы быть в курсе уровня своего коэффициента бонус-малус на текущий момент, предусмотрены два способа. Воспользоваться этими способами можно самостоятельно. Первый способ опирается на стандартизированную таблицу, по которой можно определить значение коэффициента. Таблица содержит все существующие классы, все возможные величины КБМ и переходы с одного класса на другой в зависимости от числа страховых случаев за отчетный период. Отчетный период, как правило, равняется одному календарному году.

Второй способ подразумевает отправку запроса стандартной формы в базу Российского союза автостраховщиков. Заполнить форму можно на сайте этой организации. Там же осуществляется и отправка самого запроса. После этого вы получите ответ, в котором будет указана актуальная величина коэффициента бонус-малус.

По каким причинам возврат КБМ может быть возможен

Итак, все причины по которым может произойти изменение величины КБМ и, соответственно, возникновение переплаты, можно привести к следующему списку:

Итак, все причины по которым может произойти изменение величины КБМ и, соответственно, возникновение переплаты, можно привести к следующему списку:

- лидером рейтинга причин являются дорожно-транспортные происшествия, возникшие по вине застрахованного лица – только эта причина моментально приводит к повышению КБМ;

- умышленные действия недобросовестных страховщиков;

- некорректный ввод сведений в базу, банальная человеческая ошибка;

- смена водителем своего страховщика, при этом предыдущий страховщик злонамеренно отразил неправильные сведения в автоматической информационной системе;

- страховщик регулярно делает новые полисы ОСАГО с коэффициентом бонус-малус равным единице, хотя для этого нет никаких оснований;

- потеря лицензии на осуществление деятельности страховщиком, которая произошла во время действия вашего текущего полиса ОСАГО;

- замена водительского удостоверения в период действия страхового полиса;

- изменение персональных данных водителя;

- технический сбой в работе единой базы данных РСА;

- пользование фальшивым полисом ОСАГО, в таком случае никакие сведения не отображаются в базе данных;

Это перечень наиболее актуальных и часто встречающихся причин изменения КБМ. В жизни могут возникать и другие непредвиденные ситуации. Но они встречаются гораздо реже, чем выше озвученные.

Куда обращаться для возврата КБМ

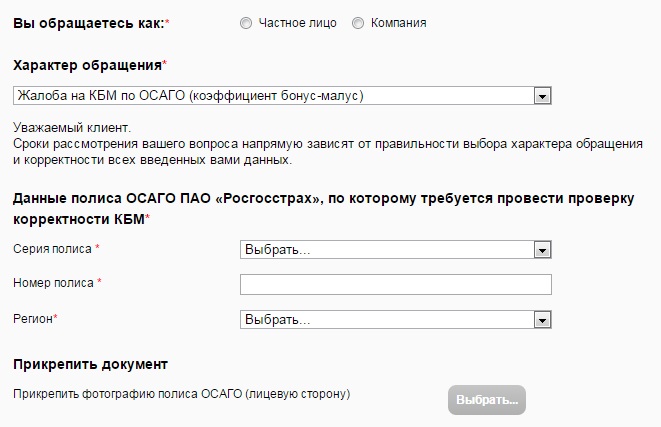

Если вы уверены в том, что при оформлении новой страховки к формированию ее цены был применен неверный коэффициент бонус-малус, то следует предпринимать соответствующие шаги. Есть три организации, в которые можно обратиться по этому вопросу с соответствующим пакетом документов. Первой из них является сама страховая компания, допустившая ошибку при расчете КБМ. Либо данные этой компанией в базу постоянно вносились неверные.

Второй организацией является РСА. Именно в ведении этой организации и находится универсальная база сведений по всем страховым полисам, выданным за все время. И третьей организацией является Центральный банк Российской Федерации. Это контролирующий и регулирующий орган страхового рынка. Тарифы на ОСАГО также устанавливаются ЦБ РФ. Более того, Центробанк выдает и отзывает лицензии страховщиков. Для более высокой вероятности положительного решения вопроса рекомендуется направлять обращения сразу во все три организации. Тогда ваш запрос точно будет услышан и рассмотрен.

Второй организацией является РСА. Именно в ведении этой организации и находится универсальная база сведений по всем страховым полисам, выданным за все время. И третьей организацией является Центральный банк Российской Федерации. Это контролирующий и регулирующий орган страхового рынка. Тарифы на ОСАГО также устанавливаются ЦБ РФ. Более того, Центробанк выдает и отзывает лицензии страховщиков. Для более высокой вероятности положительного решения вопроса рекомендуется направлять обращения сразу во все три организации. Тогда ваш запрос точно будет услышан и рассмотрен.

Непосредственно само ваше обращение есть возможность отправить 3-мя действующими способами:

- через интернет, зайдя в соответствующий раздел и заполнив все необходимые данные для формирования запроса;

- принести в организацию запрос лично, при этом в обязательном порядке нужно не забыть поставить отметку о том, что документы приняты к рассмотрению;

- отправить все документы заказным письмом, при этом обязательным условием является отправка уведомления о вручении.

Сроки принятия решения соответствующими организациями

В соответствии с действующим законодательством любая организация, получившая обращение от гражданина, должна в 30-дневный срок обязательно в письменном виде ответить на запрос. Ответ должен быть четким и развернутым, без туманных формулировок, содержать информацию о принятом решении. Если нарушение действительно имело место быть, то страховщик в обязательном порядке должен вернуть гражданину излишне уплаченную им сумму за страховой полис ОСАГО.

При самом неблагоприятном исходе, когда правильное и актуальное значение коэффициента бонус-малус ни одна из организаций не смогла восстановить, остается только крайний вариант. Но к нему стоит прибегнуть только в том случае, если вы абсолютно точно уверены в своей правоте. Тогда обращаться нужно напрямую в прокуратуру Российской Федерации или в суд.

Процедура возврата КБМ

Стоит также вкратце рассказать о процедуре возврата КБМ в любой страховой компании нашей страны. Первоосновой всех действий и процессов является обращение автовладельца к своему страховщику. Целью такого обращения будет являться попытка выяснить истинные причины изменения КБМ в большую сторону. Ведь именно такое изменение приводит к потере заслуженной скидки для водителя. Обращение изначально должно происходить с пакетом всех необходимых документов.

Если обращение происходит через соответствующую форму на корпоративном сайте компании, то обязательно нужно указать следующие данные:

- все ключевые сведения, имеющие отношение к ОСАГО, для которого был неправильно рассчитан КБМ;

- все персональные данные;

- все технические сведения о ТС, на которое была оформлена страховка;

При личном обращении в офис страховщика все эти сведения также пригодятся. Помимо этого, нужно будет написать заявление в свободной форме. В заявление нужно будет всего лишь отразить суть своего запроса. Она будет заключаться в том, что ошибочно была рассчитана цена ОСАГО, результатом чего стало применение неправильного значения КБМ. Все эти слова подкрепляются приведением правильного на ваш взгляд КБМ и соответствующего обоснования расчета.

Действия в случае прекращения работы страховой компании

На страховом рынке периодически случаются непредвиденные ситуации, в результате которых некоторые страховые компании могут прекратить работу или потерять лицензию на осуществление страховой деятельности. В связи с этими неприятными событиями могут возникать ситуации, когда прекратившая работу компания не успела, не смогла или не захотела внести все необходимые сведения в единую базу данных Российского союза автостраховщиков.

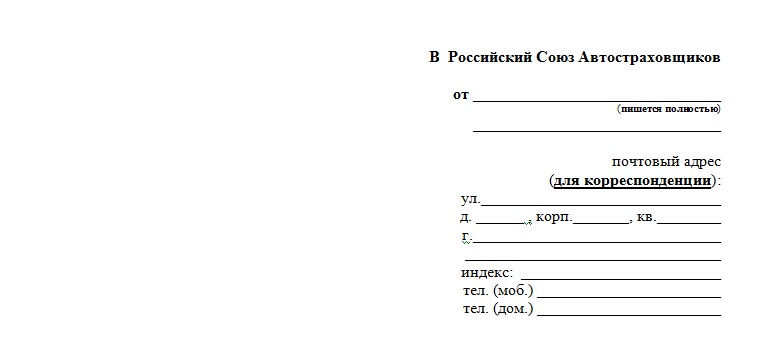

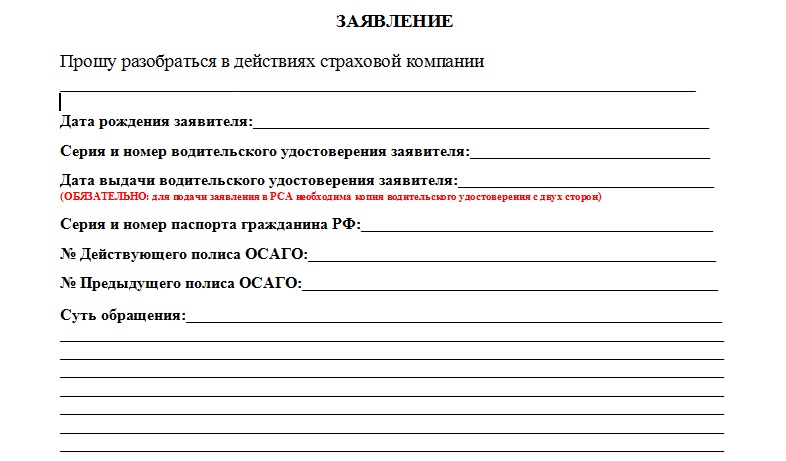

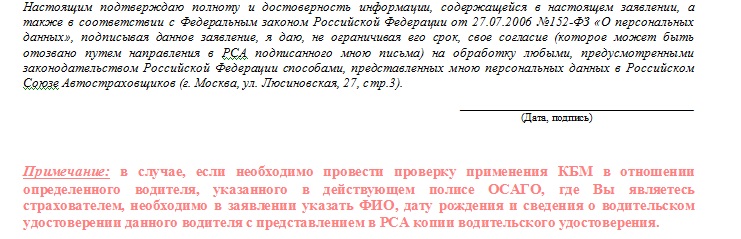

Ситуация не из стандартных, но и не критическая. При возникновении подобного случая автовладельцу следует обращаться именно в РСА. Обращение происходит посредством заполненного бланка заявления установленного образца. В бланке указываются: причина обращения, персональные данные водителя, ключевые сведения о действующем страховом полисе ОСАГО и о предыдущем полисе ОСАГО. Сотрудники РСА должны будут учесть все ваши ключевые сведения. При оформлении нового полиса ОСАГО ваша новая страховая компания должна будет принять к сведению всю новую информацию от РСА.

Все необходимые документы для возврата КБМ

Любое обращение по поводу возврата КБМ по полисам ОСАГО должно подкрепляться пакетом соответствующих документов. Их список не выглядит каким-то сверхдлинным и в большинстве случаев сбор требуемых документов не займет очень много времени. Итак, заранее подготовить потребуется следующие документы:

- оригинал паспорта и его копию владельца застрахованного транспортного средства;

- оригинал и копию водительского удостоверения заявителя;

- заявление в адрес организации, написанное в свободной форме;

- если есть такая возможность, то все полисы ОСАГО, которые оформлялись за предыдущие годы.

В связи с последним пунктом в перечне документов настоятельно рекомендуется не выбрасывать полисы ОСАГО, которые имеют уже истекший срок действия. В случае возврата КБМ они могут пригодиться. Если оригиналы все же не сохранились, то можно заказать у страховых компаний копии ранее заключенных договоров страхования. Такой заказ можно сделать через специальную форму, которая есть на сайтах страховых организаций.

В связи с последним пунктом в перечне документов настоятельно рекомендуется не выбрасывать полисы ОСАГО, которые имеют уже истекший срок действия. В случае возврата КБМ они могут пригодиться. Если оригиналы все же не сохранились, то можно заказать у страховых компаний копии ранее заключенных договоров страхования. Такой заказ можно сделать через специальную форму, которая есть на сайтах страховых организаций.

Как показывает практика, на формирование копии договора затрачивается приблизительно 5 дней. Сама по себе данная услуга является бесплатной для обратившегося гражданина. Если планируется обращение в несколько организаций, то заранее стоит побеспокоиться о подготовке достаточного количества копий необходимых документов. Все вместе это позволит сократить всю процедуру по возврату КБМ по ОСАГО.

Какие шаги предпринять для возврата денег

По мановению волшебной палочки ничего не произойдет. Для возврата излишне уплаченных денег придется приложить определенные усилия. Одним из пунктов действий является выявление потенциального виновника ошибки, которая привела к неправильному вычислению КБМ. Основой ваших претензий будет написанное заявление. Конкретных требований к его оформлению нет, поэтому запрос формулируется в более-менее свободной форме.

Главное, обозначить суть претензии, т.е. возврат денежных средств, и указать актуальные реквизиты, по которым следует произвести зачисление. Все следует снабдить собственной подписью, указать текущую дату, фамилию, имя, отчество. Достаточно соблюсти стандартные пункты для заявления, образец можно с легкостью найти в интернете.

Посмотрите на видео, как вернуть деньги за КБМ по ОСАГО

Какие еще документы нужно подготовить

Само заявление лучше направлять в форме заказного письма. В таком случае у вас будет возможность отслеживать по трек-коду дату получения письма адресатом. Помимо письма предварительно нужно будет подготовить пакет документов. К этим документам относятся ваш паспорт и водительское удостоверение. Также необходимо иметь на руках страховые полисы, которые скопились за время водительского стажа.

[attention type=red]Важно: заранее сделайте копии всех вышеперечисленных документов.[/attention]

Увы, практика взаимодействия с различными инстанциями показывает, что оригиналы того же страхового полиса могут «внезапно потеряться» в стенах страховых учреждений. Как правило, в этих заведениях не очень охотно становятся на сторону клиента, поэтому лучше подстраховаться. Здесь должен возникнуть резонный вопрос: а куда конкретно с этим заявлением обращаться?

Куда обращаться по вопросу возврата средств

Итак, необходимые документы у вас на руках. Что же делать дальше? Есть ровно три варианта действий в исходной ситуации. Во-первых, можно обратиться в конкретную страховую компанию, по вине которой произошла ошибка в вычислении коэффициента бонус-малус. Да, они неохотно рассматривают заявления подобного рода. Ведь мало кто может, положа руку на сердце, признать ошибку со своей стороны.

[attention type=green]Справка: нужно понимать мотив страховых компаний: осознанно или нет, они все хотят обеспечить себя прибылью, а своих сотрудников достойной заработной платой.[/attention]

Однако, это вовсе не является основанием для того, чтобы не соблюдать российское законодательство. Они должны принять заявление о возврате средств к рассмотрению и провести соответствующие проверочные процедуры. Но не каждая компания оперативно реагирует на подобные запросы. Тогда нужно предпринимать другие действия.

Во-вторых, можно обратиться напрямую в Российский союз автостраховщиков. Они представляют интересы всего страхового рынка и имеют значительное влияние в спорных ситуациях. Но не стоит забывать одну важную вещь: сотрудники Российского союза не могут вносить изменения в единую базу, на основании которой происходит вычисление коэффициента бонус-малус. Эти данные вносят сотрудники страховых компаний, что, отчасти, и является одной из главных причин неправильного начисления сумм за страховку ОСАГО.

Во-вторых, можно обратиться напрямую в Российский союз автостраховщиков. Они представляют интересы всего страхового рынка и имеют значительное влияние в спорных ситуациях. Но не стоит забывать одну важную вещь: сотрудники Российского союза не могут вносить изменения в единую базу, на основании которой происходит вычисление коэффициента бонус-малус. Эти данные вносят сотрудники страховых компаний, что, отчасти, и является одной из главных причин неправильного начисления сумм за страховку ОСАГО.

Кто еще может оказать воздействие на страховую компанию

Если обращения в две вышеуказанные инстанции не дали положительного результата, то надо обращаться к регулятору рынка страхования. В настоящий момент им является Центральный Банк Российской Федерации. Именно он может обратить пристальное внимание на деятельность конкретной страховой компании. Может быть назначена проверка или быть затребован отчет о деятельности компании. У регулятора достаточно своих рычагов давления.

Скачать пример заявления в ЦБ РФ: заявление на возврат переплаты по ОСАГО

Обращение о возврате денег можно направить любым из трех способов:

- через специальную форму в интернете;

- при личном визите в компанию с обязательной пометкой о принятии документов;

- с помощью заказного письма.

Далее наступит период ожидания ответа. По закону у любой организации есть 30 календарных дней на работу с обращением. За это время должен быть предоставлен подробный ответ заявителю. На практике бывают случаи, когда ни одна из организаций, о которых шла речь, не смогла восстановить актуальное значение коэффициента бонус-малус. В таком случае остается только обращение в Прокуратуру Российской Федерации и в суд.

Краткие итоги

Сложно предугадать развитие событий в нашей жизни. Если вы столкнулись с неправильным расчетом КБМ, то не стоит закрывать на это глаза. В конце концов, если вы аккуратный водитель и избегаете попадания в ДТП, то имеете совершенно законное право на получение заслуженной скидки при оформлении страховки. Нет ни одной причины для того, чтобы платить лишние деньги страховщикам.

Сложно предугадать развитие событий в нашей жизни. Если вы столкнулись с неправильным расчетом КБМ, то не стоит закрывать на это глаза. В конце концов, если вы аккуратный водитель и избегаете попадания в ДТП, то имеете совершенно законное право на получение заслуженной скидки при оформлении страховки. Нет ни одной причины для того, чтобы платить лишние деньги страховщикам.

Если все-таки расчет КБМ был произведен неверно и вы уплатили повышенную цену, то стоит сразу же обращаться с соответствующей претензий. Обращение лучше сразу направлять в страховую компанию, Российский союз автостраховщиков и Центральный банк Российской Федерации. Если факт ошибочного расчета коэффициента бонус-малус подтвердится, то вы получите право на возмещение излишне уплаченных сумм. Всегда отстаивайте свои права.