Как это сделать стоит знать еще до наступления аварии, это требование продиктовано порядком дальнейшего обращения в страховую компанию для возмещения полученного ущерба. Если действия после наступления страхового случая были совершены не в соответствии с установленными в договоре условиями, то в получении средств на ремонт авто может быть отказано или их размер будет несоизмеримо мал.

Не попасть в подобную ситуацию поможет знание стандартных условий получения выплат по ОСАГО, некоторых нюансов и особенностей такого возмещения ущерба от страховой компании. Все случаи обращения после ДТП индивидуальны, поэтому до или после случившейся аварии на дороге стоит уточнить непонятные для вас пункты страхового договора у агента.

Как получить выплату по ОСАГО

Условия получения выплат по ОСАГО прописаны в страховом договоре, а значит и порядок действий при наступлении ДТП тоже описан. Стандартный договор со страховщиком включает для себя несколько вариантов оформления аварии:

- Составление европротокола и извещения о ДТП. При полном согласовании действий участников ДТП и отсутствии претензий друг к другу возможно заполнение Европротокола без привлечения представителей ГИБДД и соответствующего извещения о ДТП. Такой вариант применим в случаях обращения за выплатами по страховому договору, сумма которых не превысит 50 тысяч рублей.

[attention type=red]Важно: что после составления европротокола на возмещение в 50 тысяч рублей могут претендовать только те застрахованные лица, которые оформили ОСАГО после 2 августа 2014 года. Все, кто оформил свои полюса до этого времени, не получат по европротоколу сумму возмещения более 25 тысяч рублей.[/attention]

- Вызов сотрудников ГИБДД и страховой компании. Все остальные случаи, в которых участники ДТП не обойдутся европротоколом или суммой возмещения в 50 тысяч рублей, требуют вызова сотрудников ГИБДД. Они составят официальный протокол, который потом послужит основанием для оценки ущерба пострадавших. Задача застрахованного лица, в данном случае, это проверка правильности заполнения данных своего страхового полюса в протоколе и описи ущерба. Если последнее не было сделано, то потом доказать причастность поломок или царапин на авто в результате ДТП будет уже невозможно.

Сотрудники страховой компании редко приезжают лично на место аварии. В большинстве случае они просят назвать в телефонном режиме паспортные данные, номер своего страхового полиса, серии страховки и номера спецзнака.

После оформления аварии пострадавшим необходимо проехать, если это возможно, в отделение для получения справки о дорожно-транспортном происшествии. С ней, описанием повреждений автомобиля и другими документами, необходимыми для получения выплаты по ОСАГО, уже необходимо обращаться в страховую компанию.

Определение виновного в ДТП в спорных ситуациях

ОСАГО предполагает выплату страхового возмещения лицам, автомобиль которых пострадал в результате аварии. Лицо, которое стало виновником случившегося, будет проводить ремонт за собственный счет и оплачивать ущерб второй стороне, если его возмещение превышает сумму страховки.

В ситуациях, когда вторая сторона не желает признавать вину или пытается скрыться с места происшествия, пострадавший может лишиться выплат от страховой компании. Чтобы этого не произошло, кроме вызова патруля ГИБДД и выдачи справки об аварии, законом предусмотрено еще и проведение разбора (в случае необходимости).

В процессе разбора, дознаватель – сотрудник ГИБДД, устанавливает причину аварии и ее виновника, что позже описывает в соответствующей справке. На ее основании составляется постановление об административном нарушении с указанием виновника ДТП и описанием ущерба обеих сторон. Этот документ становится основным для обращения в страховую компанию во всех спорных ситуациях и считается законным основанием для получения выплат.

В процессе разбора, дознаватель – сотрудник ГИБДД, устанавливает причину аварии и ее виновника, что позже описывает в соответствующей справке. На ее основании составляется постановление об административном нарушении с указанием виновника ДТП и описанием ущерба обеих сторон. Этот документ становится основным для обращения в страховую компанию во всех спорных ситуациях и считается законным основанием для получения выплат.

Документы на получение

Выплаты по ОСАГО будут получены посоле обращения в страховую компанию с полным пакетом документов по делу о ДТП. К основным из них относятся:

- Извещение о ДТП и европротокол. Извещение о ДТП выдается застрахованному лицу вместе с полюсом и в случае аварии заполняется обеими сторонами. Этот документ подается в страховую компанию в обязательном порядке, в то время как европротокол — только при наличии.

- Справка о ДТП и постановление об административном нарушении. Оба документа оформляются сотрудниками ГИБДД и становятся официальным основанием для получения выплат по страховому договору. Наличие первой бумаги обязательно, вторая выдается при наступлении спорных ситуаций на дороге или сложности определения ущерба сторон.

- Копия паспорта владельца транспортного средства, заверенная нотариально.

- Заявление на выплату по ОСАГО.

Помимо вышеназванных официальных бумаг, ситуация может требовать также подачи:

- Доверенности на представление интересов владельца автомобиля, если он не может или не хочет лично заниматься вопросами выплаты страхового возмещения.

- Согласие органов опеки на выплату страхового возмещения лицу, не достигшему совершеннолетия. Такие ситуации возможны, когда владелец автомобиля не может лично оформить выплату и у него нет других уполномоченных членов семьи или родственников.

- Банковские реквизиты для получения выплаты безналичным способом.

Если случай ДТП не типичен, один из участников ДТП иностранец и тому подобное, список подаваемых документов рекомендуется уточнять в региональном отделении страховой компании.

Сроки обращения и получения страховых выплат

Документы на оформление выплаты по ОСАГО подаются в пятидневный срок после наступления ДТП. Нарушение данного требования страхового договора может привести к отказу от возмещения ущерба и оспорить это решение в суде будет практически невозможно.

[attention type=red]Важно: в течении 20 дневного срока страховая компания обязана рассмотреть все предоставленные документы и принять решение о сумме выплаты. Если данное условие не соблюдено, то застрахованное лицо имеет право на получение неустойки в размере 1% от причитающейся страховой выплаты.[/attention]

Выдача денег или ремонт машины по обязательному страхованию автогражданской ответственности (ОСАГО) полагается только пострадавшему в столкновении ТС между собой. Авария произошла по Вашей вине – ОСАГО покрывает только ремонт автомобиля, который Вы разбили. В первую очередь, именно это подразумевает под собой автогражданская ответственность перед другими автомобилистами. Какой порядок выплат по ОСАГО?

Суммы выплат

С начала апреля 2015 года, в связи с обвалом рубля, был увеличен лимит страховых выплат. Теперь, сумма возмещения материального ущерба по максимуму увеличилась. Было 160 000 рублей – стало в полтора раза больше. Если ДТП закончилось смертью или тяжкими телесными повреждениями с дорогостоящим лечением, то максимальное возмещение ещё больше. Самые большие деньги, которые можно получить по ОСАГО – 500 000 рублей. Максимальные суммы выплат при телесных повреждениях зависят от степени полученной инвалидности.

| Нанесенный ущерб | Размер компенсации в % | Сумма выплат для участников ДТП |

|---|---|---|

| Инвалидность 1 степени | 100 | 500 000 руб. |

| Инвалидность 2 степени | 70 | 350 000 руб. |

| Инвалидность 3 степени | 50 | 250 000 руб. |

| Ребенок-инвалид | 100 | 500 000 руб. |

На практике такое встречается достаточно редко. Страховщик, в погоне за прибылью, очень неохотно отдаёт свою прибыль, и эксперты страховой компании часто занижают ущерб. Поэтому, вместо пятизначных сумм часто выплачивают тысячи или десятки тысяч рублей.

Страховка выплачивается или наличными (в кассе СК), или переводом денег на указанный банковский счёт. Вместо выплаты могут направить на ремонт в СТО, с которым у страховщика заключён контракт.

При расчёте выплат учитывается износ ТС, среднерыночная цена запчастей и ремонтных работ. Износ не включает в себя краску, ремни безопасности, стёкла, шины, тормозные колодки и прочие расходные или восстанавливаемые детали. Если страховщик назначил страховку в пятьдесят тысяч рублей, то с учётом износа эта сумма может значительно уменьшиться. Например, коэффициент износа автомобиля двадцатилетней давности может составлять 80 %! Критерии износа можно найти на сайте РСА.

В каждом регионе стоимость запасных частей для ремонта ТС отличается. Узнать свой регион достаточно просто, если зайти на сайт РСА. На этом ресурсе в свободном доступе также есть цены на запасные части и проведение ремонтных работ. К сожалению, не все виды ремонта учтены на официальном ресурсе Российского союза автостраховщиков. Нетрудно догадаться, что реальная стоимость ремонта окажется выше. Независимый эксперт при необходимости посчитает все затраты и выдаст соответствующее заключение.

В каждом регионе стоимость запасных частей для ремонта ТС отличается. Узнать свой регион достаточно просто, если зайти на сайт РСА. На этом ресурсе в свободном доступе также есть цены на запасные части и проведение ремонтных работ. К сожалению, не все виды ремонта учтены на официальном ресурсе Российского союза автостраховщиков. Нетрудно догадаться, что реальная стоимость ремонта окажется выше. Независимый эксперт при необходимости посчитает все затраты и выдаст соответствующее заключение.

К сожалению, этот прейскурант на официальном ресурсе пролоббирован страховщиками, и поэтому стоимость между реальной ценой и ценой на ресурсы отличается в разы после очередной инфляции. И эксперт обязан следовать этим ценам. Но есть возможность рассчитать реальную стоимость ремонта и взыскать через суд с виновника ДТП недостающую стоимость ремонта. На основании заключения независимого эксперта.

Немного расширить лимит страховки может ДСАГО – дополнительное страхование автогражданской ответственности. Можно заключить договор вплоть до выплат по страховке в 3 000 000 рублей, что подойдёт владельцам автомобилей премиум-класса.

Куда обращаться?

Полис Вашей страховой компании всегда должен находиться в салоне рядом с прочими документами. И без него строго запрещена езда за рулём согласно ПДД. Если ездить без него, то инспектор имеет полное право забрать машину на штрафплощадку. В полисе страховки указаны номера телефонов, куда нужно звонить, а также контакты фирмы, где заключали договор и её филиалов.

Раньше за выплатой можно было обращаться в одну из двух страховых компаний: своей или виновника. Сейчас же можно обращаться только в свою компанию. Может так случиться, что страховая компания виновника стала банкротом. Или у неё отозвали лицензию. Тогда можно обращаться в РСА – Российский союз автостраховщиков. Если у компании потерпевшего отозвано лицензия или она обанкротилась, то обращаться к автостраховщику виновника.

На место ДТП прибудет страховой эксперт от компании, который будет осматривать автомобиль и задавать Вам вопросы. Очень хорошо, если в салоне будет регистратор, запись с которого расставит все точки над i.

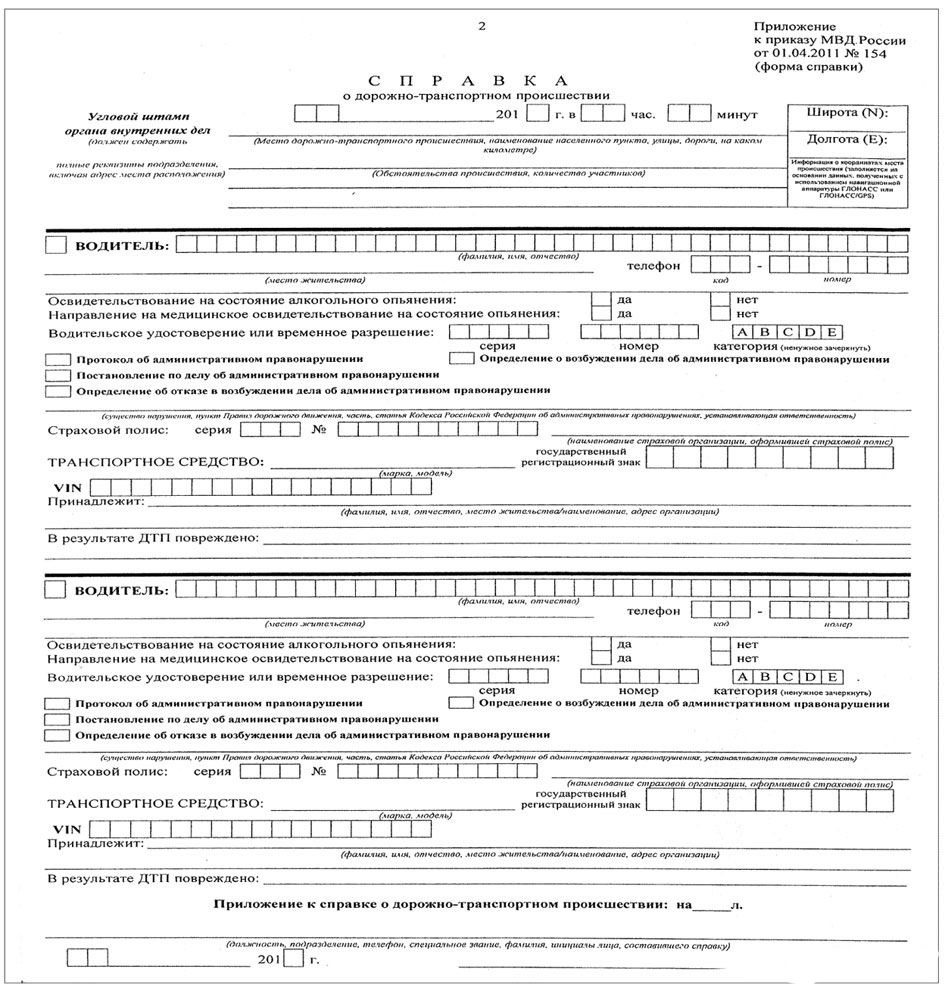

Обязательно надо заполнить справку о ДТП. Ее образец предлагается ниже.

Главная задача страхового эксперта – оценить ущерб так, чтоб платить страховки меньше, или не платить её вовсе. В то же время, автовладелец может подать в суд на страховую компанию с большим шансом выигрыша дела. Поэтому страховому эксперту нужно найти необходимый компромисс, опираясь на факты и юридическую грамотность автомобилиста.

Но не беда, если страховой агент неправильно оценил ущерб. Можно без проблем нанять независимых экспертов, и отправить страховой компании претензию. Обычно это помогает. Если нет – то придётся довольствоваться предлагаемой суммой или идти в суд.

[attention type=red]Важно: не подписывайте никаких документов страхового эксперта, если Вы не согласны с суммой возмещения. Если что-то подпишете, то получить более адекватную сумму выплаты будет гораздо труднее.[/attention]

Сроки обращения

После ДТП можно обратиться к страховщику в течение пяти дней. Всё это время не нужно трогать автомобиль, чтоб страховой эксперт смог адекватно оценить ущерб, и у него не возникло подозрений, что Вы хотите нажиться на страховке. На практике со страховщиком нужно связаться сразу же после ДТП, после вызова ГИБДД и скорой помощи, если нужно.

Страховщик должен выплатить страховку не позднее, чем через 20 рабочих дней или аргументированно отказать. При расчёте этого времени не забудьте исключить выходные и официальные праздники. Закон обязывает компанию за это время успеть осмотреть ТС, провести его экспертизу, составить акт о страховом случае и выплатить возмещение ущерба пострадавшему. Если страховку не выплатили (или выплатили частично) – то можно подавать исковое заявление для рассмотрения дела судом.

Необходимые документы

- Заявление о выплате страховки. Составляется автомобилистом в свободной форме.

- Заверенная у страховщика (или нотариуса) копия паспорта или удостоверения личности. Если иностранец – должен быть нотариально заверенный перевод.

- Реквизиты банковского счёт (при необходимости безналичной оплаты).

- Извещение о ДТП. Его могут оформить самостоятельно оба водителя. Или с помощью полицейских. Его оформление не занимает много времени.

- Справка о дорожно-транспортном происшествии. Она выдаётся тогда, если сотрудники ГИБДД знают, что авария произошла и была задокументирована.

- Копия протокола об административном правонарушении. К нему также прилагается копия постановления по делу об административном правонарушении, которая выдаётся отделом, отвечающим за безопасное дорожное движение.

- Потерпевший несовершеннолетний – требуется согласие органов опеки. Делается это потому, что несовершеннолетний может не до конца осознавать свои проступки.

- Свидетельство о регистрации транспортного средства. Или ПТС. В некоторых случаях могут затребовать доверенность, хотя ни в одном законе об этом прямо не указано.

Есть два варианта подачи документов для получения денег от страховой компании. Их можно принести лично. Или отправить с помощью заказного письма.

Организация экспертизы ущерба

Представитель СК и водитель договариваются между собой, где и когда они будут проводить экспертизу машины. По закону, для этого выделяется 5 рабочих дней. Дни отсчитываются с того момента, когда нужные документы были поданы. Водитель обязан приехать в оговоренное место в назначенный час. Не исключён такой вариант, что автомобиль не имеет технической возможности ехать своим ходом. И экспертиза проводится по месту хранения разбитого автомобиля.

Если страховщик не уложился в назначенное время, то водитель имеет право провести экспертизу с участием независимых экспертов. Позже стоимость этой экспертизы будет включена в стоимость возмещения ущерба по страховку ОСАГО.

Сначала нужно найти этого самого независимого эксперта. С этим проблем не должно возникнуть – Сеть в помощь. Потом нужно подписать с ним договор. И назначить экспертизу. При этом должен обязательно присутствовать уполномоченный представитель Вашего страховщика, чтоб не возникало недоразумений по поводу справедливой оценки ущерба.

Сначала нужно найти этого самого независимого эксперта. С этим проблем не должно возникнуть – Сеть в помощь. Потом нужно подписать с ним договор. И назначить экспертизу. При этом должен обязательно присутствовать уполномоченный представитель Вашего страховщика, чтоб не возникало недоразумений по поводу справедливой оценки ущерба.

[attention type=green]Справка: основная задача – зафиксировать все повреждения, в т. ч. и скрытые, чтоб претендовать на справедливое возмещение убытков.[/attention]

Случаи, когда выплаты не производятся

В первую очередь, выплаты не производятся виновнику ДТП. Страховка лишь покрывает ущерб, который Вы нанесли другому транспортному средству. Вам страховщик лишь сделает отметку о ДТП, что увеличит коэффициент бонус-малуса. Лишь одна авария может увеличить сумму страхового полиса на следующий год на 40 %. Поэтому, при мелких повреждениях многие автолюбители предпочитают договариваться между собой напрямую.

Второй достаточно распространённый случай, при котором выплаты не выплачивают – это просроченный полис. Если в момент ДТП Вы были пьяны, но авария произошла не по Вашей вине – то страховку выплатят. Но потом могут потребовать её обратно через суд.

Выплаты виновнику ДТП

Виновнику ДТП выплаты выплачивает только КАСКО. Поэтому лучше иметь два полиса. КАСКО выплатит страховку за повреждения Вашего автомобиля, а ОСАГО – за автомобиль пострадавшего. Поэтому, если Вы хотите получить деньги по ОСАГО, то нужно доказать свою невиновность в столкновении.

Самый оптимальный вариант – найти грамотного автоюриста. Он соберёт все доказательства, и в суде докажет невиновность в столкновении. После чего уже в судебном порядке можно взыскать возмещение ущерба.

Ещё один достаточно распространённый вариант – оба водителя виноваты в столкновении. В таком случае страховку могут получить оба водителя. Но многие страховщики трактуют это по-разному. Некоторые отказывают обеим автолюбителям, называя в качестве причины, что виноваты оба. Другие же выплачивают каждому по 50%, мотивирую это тем, что каждый водитель наполовину виновник, наполовину потерпевший. В последних двух случаях дело часто доходит до разбирательств в зале суда.

Полезное видео

Как действовать поле ДТП? В данном видео вас ждут полезные советы от опытных юристов.

Заключение

После незапланированного столкновения придерживайтесь следующей последовательности действий:

- Если авария была достаточно серьёзной и на место прибыли сотрудники ГИБДД, то они документируют этот факт и оформляют необходимые справки и протоколы. Некоторые документы заполняются самостоятельно, например, извещение о ДТП.

- Узнайте у виновника необходимую информацию о его полисе автогражданки. Это должен быть номер полиса, дата его выдачи и контакты страховой компании.

- После этого нужно как можно раньше проинформировать свою страховую компанию. Чем раньше – тем лучше. Лучше всего сразу после ДТП. Но если Вы не уложитесь в 5 дней – никаких штрафных санкций или отказов в страховке за задержку не предусмотрено.

- После того, как бумаги собраны и принесены в офис страховой компании – нужно договориться об экспертизе ТС. О данных нюансах уже упоминалось в этой статье.

В акте о страховом случае, который выдаст страховщик, будет указано, сколько денег Вам причитается. Если эта сумма Вам не подходит – ищите независимого эксперта, который за определённую сумму проведёт более объективную экспертизу. После этого можно подавать досудебную претензию на увеличение выплаты по страховку. Если же выплата Вас устраивает – ждите получения денег наличными или банковским переводом.

Таким образом, получить выплату по ОСАГО можно при соблюдении условий страхового договора и совершения необходимых действий при нестандартных ситуациях ДТП. Главное, быть внимательным и изначально выбирать страховое агентство с хорошей репутацией.